MGH Neuwied: Hilfe für Grundschulkinder erhält zusätzliche Unterstützung

MGH Neuwied: Hilfe für Grundschulkinder erhält zusätzliche Unterstützung von Lohmann & Rauscher

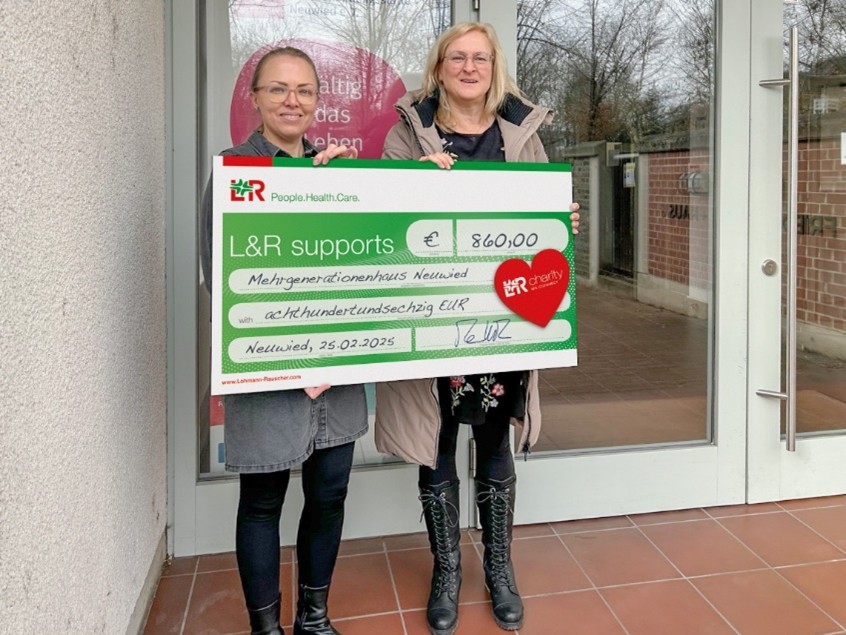

(Foto: D. Blank, Kath. Familienbildungsstätte Neuwied e.V.) L&R-Mitarbeiterin Patricia Damitz übergab dem Mehrgenerationenhaus eine großzügige Spende, die dazu beiträgt, Grundschulkindern in Neuwied zu helfen.

Das Projekt „GEMeinsam SCHULWÄRTS - Grundschulkinder im Huckepack” ist seit vielen Jahren ein Kooperationsprojekt des Mehrgenerationenhauses Neuwied, dem Quartiermanagment südöstliche Innenstadt und der Lions Hilfe Neuwied Andernach e.V.

.jpg)